Нотаріальна палата України підготувала інформаційний лист щодо сплати єдиного соціального внеску у 2021 році.

1 січня 2021 року набув чинності Закон від 19 вересня 2019 року № 115-IX «Про внесення змін до Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» щодо подання єдиної звітності з єдиного внеску на загальнообов'язкове державне соціальне страхування і податку на доходи фізичних осіб».

Відповідно до пп. 2 ч. 1 ст. 7 Закону особи, котрі провадять незалежну професійну діяльність, нараховують ЄСВ - на суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток).

Якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Таким чином, з 1 січня 2021 року самостійне визначення бази нарахування єдиного внеску у разі відсутності доходу (прибутку) у звітному періоді або окремому місяці звітного періоду стало правом, а не обов'язком платника єдиного внеску. У НПУ зазначають, що в разі несплати єдиного внеску в таких випадках такі місяці не будуть зараховані до страхового стажу.

Також 1 січня 2021 року набрали чинності зміни до частини 4 та частини 6 статті 4 Закону, відповідно до яких особи, які провадять незалежну професійну діяльність, в тому числі нотаріуси, звільняються від сплати за себе єдиного внеску, якщо вони:

- отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого статтею 26 Закону «Про загальнообов'язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу. Такі особи можуть бути платниками єдиного внеску виключно за умови їх добровільної участі у системі загальнообов'язкового державного соціального страхування;

- мають основне місце роботи та роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску. Такі особи можуть бути платниками єдиного внеску за умови самостійного визначення за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску, бази нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

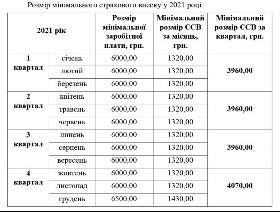

Мінімальний розмір єдиного соціального внеску сплачується щокварталу до 20-го числа місяця, що настає за звітним кварталом, за ставкою 22 %.

|

|

Більше інформації про те, як попередити кризові ситуації бізнесу вже сьогодні, отримуйте у системах ЛІГА:ЗАКОН. Тримайте руку на пульсі актуальної правової картини дня з усіма нововведеннями, використовуйте добірку ситуацій для оперативного реагування на будь-які зміни та майте доступ до повної бази нормативних документів на будь-яку дату, зокрема і тих, що регулюють роботу компаній в умовах коронакризи, карантинів, надзвичайних станів. Спробуйте тестовий доступ до систем ЛІГА:ЗАКОН за посиланням, об'єктивно оцінюйте будь-яку ситуацію та приймайте тверді та зважені рішення вже сьогодні.

Читайте также: