Нотариальная палата Украины подготовила информационное письмо относительно уплаты единого социального взноса в 2021 году.

В соответствии с пп. 2 ч. 1 ст. 7 Закона лица, осуществляющие независимую профессиональную деятельность, начисляют ЕСВ - на сумму дохода (прибыли), полученного от их деятельности, которая подлежит обложению налогом на доходы физических лиц. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса за месяц, в котором получен доход (прибыль).

Если таким плательщиком не получен доход (прибыль) в отчетном периоде или отдельном месяце отчетного периода, он имеет право самостоятельно определить базу начисления, но не больше максимальной величины базы начисления единого взноса, установленной Законом. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса.

Таким образом, с 1 января 2021 года самостоятельное определение базы начисления единого взноса в случае отсутствия дохода (прибыли) в отчетном периоде или отдельном месяце отчетного периода стало правом, а не обязанностью плательщика единого взноса. В НПУ указывают, что в случае неуплаты единого взноса в таких случаях такие месяцы не будут зачислены в страховой стаж.

Также 1 января 2021 года вступили в силу изменения в часть 4 и часть 6 статьи 4 Закона, в соответствии с которыми лица, осуществляющие независимую профессиональную деятельность, в том числе нотариусы, освобождаются от уплаты за себя единого взноса, если они:

- получают пенсию по возрасту или за выслугу лет, или являются лицами с инвалидностью, или достигли возраста, установленного статьей 26 Закона "Об общеобязательном государственном пенсионном страховании", и получают в соответствии с законом пенсию или социальное пособие. Такие лица могут быть плательщиками единого взноса исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования;

- имеют основное место работы и работодателем был уплачен страховой взнос за таких лиц в размере не меньше минимального страхового взноса. Такие лица могут быть плательщиками единого взноса при условии самостоятельного определения за месяцы отчетного периода, за которые работодателем был уплачен страховой взнос за таких лиц в размере меньше минимального страхового взноса, базы начисления, но не больше максимальной величины базы начисления единого взноса, установленной данным Законом. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса.

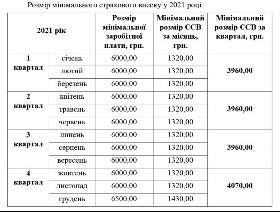

Минимальный размер единого социального взноса уплачивается ежеквартально до 20-го числа месяца, наступающего за отчетным кварталом, по ставке 22 %.

|

|

Больше информации о том, как предупредить кризисные ситуации бизнеса уже сегодня, получайте в системах ЛІГА:ЗАКОН. Держите руку на пульсе актуальной правовой картины дня со всеми нововведениями, используйте подборку ситуаций для оперативного реагирования на любые изменения и имейте доступ к полной базе нормативных документов на любую дату, в частности и тех, которые регулируют работу компаний в условиях коронакризиса, карантинов, чрезвычайных положений. Попробуйте тестовый доступ к системам ЛІГА:ЗАКОН по ссылке, объективно оценивайте любую ситуацию и принимайте твердые и взвешенные решения уже сегодня.

Читайте также: