Терміну "трансфертне ціноутворення" ніяк не вдається увійти до правового поля України. Окремі елементи механізму регулювання угод між підконтрольними особами існують, але вирішення проблеми відпливу капіталу з України в офшорні зони знаходиться на стадії теорій. Чи зміниться ситуація в найближчому майбутньому?

Використання "офшорних схем" давно практикується як в Україні, так і у світі. Такі схеми пов'язані не лише з раціоналізацією напряму грошових потоків, але і з питаннями оподаткування, перерозподілом фінансових ресурсів. Особливості існуючого законодавства дозволяють великому і середньому бізнесу вигідно виводити фінансові ресурси і накопичувати їх на території певних країн. У рамках України це призводить до істотного відпливу капіталу (за деякими даними, після відновлення незалежності і переходу до ринкової економіки з України "вивели" 167 мільярдів доларів США), росту кількості фіктивних угод, монополізації і практично повної відсутності реальних інвестицій.

Результати боротьби з безконтрольними потоками капіталу на світовій арені невтішні. Так, за даними Банку міжнародних розрахунків (BIS), об'єм коштів, сконцентрованих в офшорних зонах, залишився на тому ж рівні, що і в 2007 році: 2,7 трильйони доларів США. При цьому в Європейському союзі продовжують проходити масові акції за посилення контролю над корпораціями, а Світовий Банк опублікував вражаючі результати масштабного дослідження про нелегальне виведення капіталу з країн, що розвиваються. Таким чином, боротьба з "податковими гаванями" доки далека від успішного завершення: засоби можуть перерозподілятися між офшорними центрами згідно з іншими правилами, проте продовжують залишатися там.

"Маємо ті, що маємо"

Вітчизняна податкова система не є оазисом для ведення бізнесу, наполегливо займає останні місця у світових рейтингах простоти оподаткування. По-перше, в країні відсутня уніфікована податкова політика, створено серйозне фіскальне навантаження, а по-друге, корупція сприяла перетворенню офшорних і оншорных територій в обов'язкову складову роботи транснаціональних корпорацій і фінансово-промислових груп.

У кінці 2011 і початку 2012 року уряд України у черговий раз звернув увагу на зловживання офшорними схемами. Міністерством соціальної політики України було підготовлено дві законодавчі ініціативи: стосовно трансфертного ціноутворення і збору на обов'язкове державне пенсійне страхування в операціях з офшорами. Державна податкова служба України (ДПС), у свою чергу, заявляє про підготовку нових стандартів звітності у сфері трансфертного ціноутворення.

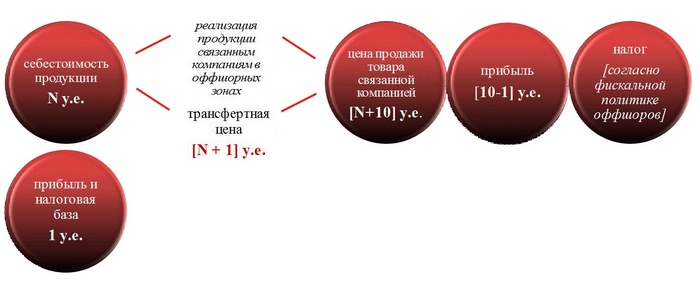

При цьому на даний момент в податковому законодавстві України відсутнє як визначення, так і предметні згадки про трансфертне ціноутворення. У фіскально-правовому контексті прийнято оперувати поняттям звичайної ціни (визначуваною сторонами договору), яке з'явилося в нормативно-правових актах у кінці 90-х, а механізм визначення звичайної ціни все ще регламентується п. 1.20 ст. 1 Закону України "Про оподаткування прибутку підприємств". Проте запропонований в законі підхід не став дієвим захистом проти відпливу капіталу з України, не дивлячись на те, що в 2009 році Верховний Суд України визнав можливість податкових органів проводити донарахування податкових зобов'язань шляхом визначення звичайних цін.

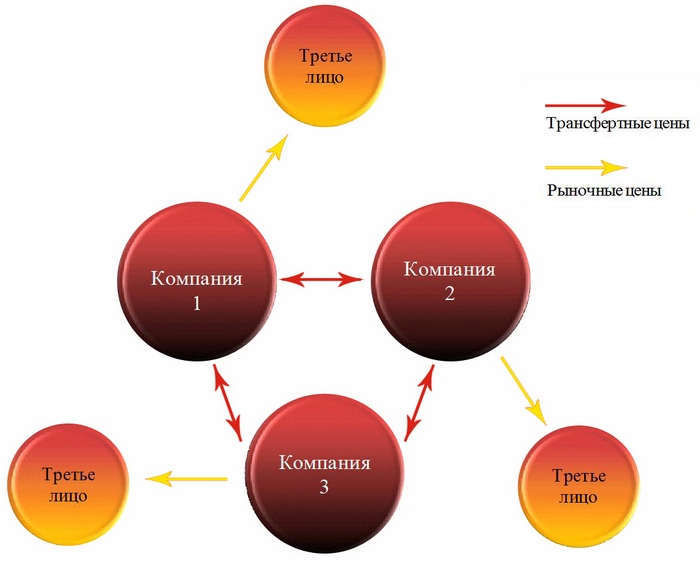

Крім того, існує ряд відомих на ринку схем для обходу застосування до угод положень про звичайні ціни, зокрема:

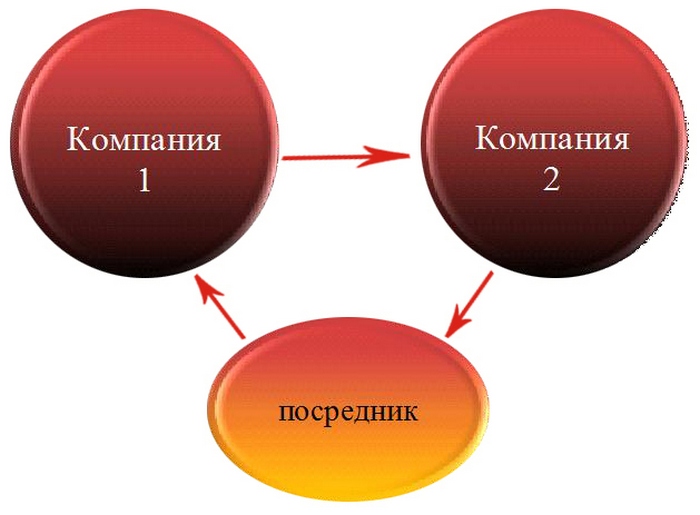

1) впровадження в угоди між пов'язаними особами проміжної ланки - посередника:

2) заміна бартеру (тут звичайні ціни обов'язкові) зустрічними договорами купівлі-продажу :

3) створення "безподаткового трикутника" : Компанія 1 віддає товар Компанії 2, зустрічний же товар йде від Компанії 2 до Компанії 1 не безпосередньо, а через посередника:

З 1 січня 2013 року замість існуючих положень в цій сфері набуває чинності ст. 39 Податкового кодексу України (далі - НКУ). Представники ДПС стверджують, що в Податковому кодексі відбиті методи регулювання трансфертного ціноутворення передбачені Керівництвом Організації економічного співробітництва і розвитку (далі - ОЭСР) по трансфертному ціноутворенню для мультинаціональних підприємств і податкових адміністрацій.

Запропоновані в НКУ норми в деякій мірі відповідають принципу "витягнутої руки" - принципу, який лежить в основі європейського регулювання в цій сфері. Але для України прогнози неутішливі: складнощі розрахунку звичайних цін і відсутність обов'язку суб'єктів господарювання надавати податковим органам необхідну документацію по операціях з пов'язаними особами практично позбавляє останніх можливості контролювати відплив капіталу за кордон. Його повернення у вигляді інвестицій або кредитів не заповнює фінансові втрати країни повною мірою, оскільки супроводжується схемами оптимізації оподаткування і пов'язано з дивідендами або витратами на обслуговування боргу.

|

Ольга Стельмах |

|

Володимир Дзьобан |

|

Олена Зайцева |

Вище згадувалося, що ще у кінці 2011 року був розроблений документ, який міг би серйозно відбитися на вигоді застосування офшорних схем. Йдеться про проект іменованому "Про внесення змін до Податкового кодексу України" (далі - Проект 1). Під терміном "трансфертне ціноутворення" в Проекті 1 мається на увазі система визначення ціни продажу (реалізації) товарів і ціни продажу результатів робіт (послуг) в операціях між пов'язаними особами.

Важливе те, що разом з операціями між пов'язаними особами, до контрольованих угод автори Проекту 1 пропонують віднести також прирівняні до них угоди. Серед них названі такі, однією із сторін яких є нерезидент, що має офшорний статус (відповідний перелік країн затверджений Кабінетом Міністрів України), або угоди, що здійснюються через представництво резидента України в країні або на території, яка включена в перелік офшорних зон відповідно до НКУ. В той же час, в Проекті 1 передбачені об'єми операцій для визнання їх контрольованими - це більше ста мільйонів гривен за відповідний календарний рік. Таким чином, в якості цільової групи цієї ініціативи є видимим саме великий бізнес.

Крім того, автори документу вважають, що податкові органи слід наділити рядом повноважень по витребуванню і розкриттю інформації відносно контрольованих угод. Увесь цей комплекс заходів, на думку податківців, дозволить уникнути заниження цін в операціях з пов'язаними особами. Як наслідок, не лише офшорні схеми, але і інші, із залученням підконтрольних осіб, можуть стати менш привабливими для суб'єктів господарювання в Україні.

Чи варто серйозно відноситися до цієї ініціативи? Незважаючи на заяви в ЗМІ, за станом на 1 серпня 2012 року, згаданий проект не фігурує в розділі проектів нормативно-правових актів сайту Міністерства соціальної політики або Верховної Ради. Проте з його текстом все ж можна ознайомитися, але це неофіційна версія, запропонована для публічного обговорення більше шести місяців тому. Версія, яка може загубитися серед інших подібних ініціатив.

В той же час, перспективнішим був, мабуть, визначений інший шлях "боротьби" з офшорами. Йдеться про проект Закону "Про внесення змін до Закону України "Про збір на обов'язкове державне пенсійне страхування" (далі - Проект 2). Цей документ не визначає трансфертне ціноутворення сферою свого регулювання, але збільшує фіскальне навантаження на суб'єктів господарювання, вступаючих в угоди з контрагентами в офшорних зонах. Передбачено, що ставка такого збору складатиме 12 % від об'єкту оподаткування (5 % від об'єкту оподаткування у вигляді перерахування відсотків, дивідендів і роялті на користь нерезидента, зареєстрованого в офшорній зоні). На думку авторів законопроекту, це дозволить притягати додатково 2 млрд. гривен в рік для виплати пенсій. Проект 2 офіційно розміщений на сайті Міністерства соціальної політики і в недалекому майбутньому може бути переданий на розгляд у Верховну Раду України.

Обнародуваний також і проект, що визначає перелік офшорних зон для цілей стягування збору. Серед них, звичайно ж, не виявилося Кіпру, куди відбувається найбільший відплив капіталу з України. Це пояснюють членством цієї держави в Європейському союзі, внаслідок чого воно може впливати на долю Угоди про асоціацію між Україною і ЄС.

To be continued...

Вже до кінця 2012 року в ЄС планується розробити і надати план дій з посилення боротьби з ухиленням від сплати податків. Серед передбачуваних заходів - поява міжнародного податкового номера і впровадження строгих обмежень при використанні податкових притулків.

У Україні теж спостерігається пожвавлення: новий законопроект про трансфертне ціноутворення Державна податкова служба обіцяє представити для громадського обговорення вже у вересні. Але Україна далека від європейських стандартів трансфертного ціноутворення. Якщо в Європі національне законодавство переважно розроблялося і продовжує розроблятися на підставі керівних документів ЄС і ОЭСР, то в країнах пострадянського простору переважає акцент на внутрішню наболілу правозастосовну практику з певним запозиченням міжнародних напрацювань. У нашій країні становлення законодавства у сфері трансфертного ціноутворення розглядається в сукупності з політикою боротьби з витоком прибутку в офшори, стягуванням додаткових зборів і впровадженням податку на багатство.

Спрогнозувати хід подій по встановленню контролю над трансфертним ціноутворенням в Україні сьогодні нелегко, оскільки тема офшорів зачіпає інтереси не лише бізнесу, але і політики, з якою він тісно пов'язаний в Україні. За шість місяців з моменту появи Проекту 1 по трансфертному ціноутворенню далі публікації його тексту офіційно справа не просунулася. Замість цього ДПС працює над новим однойменним законопроектом, спрямованим на контроль за "точкою прибутку". Однозначне те, що регулювання трансфертного ціноутворення дійсно може стати "гарячою" темою в наступні декілька років.

В цілому можна констатувати, що більшість пропонованих заходів в Україні спрямована на боротьбу з наслідком проблеми, а не її причиною. Відплив капіталу з України відбувається не через відсутність перешкод для виведення засобів, а внаслідок непомірного фіскального навантаження, корупції, складності податкової системи і непередбачуваності політики держави.

Чи зможуть українські законодавчі ініціативи хоч частково сприяти встановленню контролю над трансфертним ціноутворенням або привести до впровадження інших методів регулювання фінансових потоків найближчим часом? Висновки на основі аналізу поточної ситуації в Україні і у світі - не на користь позитивної відповіді на це питання. Проте не можна повністю виключати спроби регулювання таких потоків, включаючи прийняття нових нормативних актів, публікацію роз'яснень і листів державних органів, спрямовані на посилення контролю над операціями між пов'язаними особами. Залишається також врахувати, що з 1 січня 2013 року починають діяти нові методи визначення і порядок застосування звичайної ціни, а значить, формуватимуться нові правила гри.

Ольга Стельмах

спеціальний радник

Олена Зайцева

старший юрист

Володимир Дзьобан

молодший юрист ЮФ "Cai & Lenard"

_______________________

"ЮРИСТ & ЗАКОН" - це електронне аналітичне видання, що входить в інформаційно-правові системи ЛІГА :ЗАКОН і створене спеціально для юристів і фахівців, що потребують якісної аналітичної інформації про зміни, що відбуваються в правовому полі України. З питань придбання "ЮРИСТ & ЗАКОН" звертайтеся до менеджерам ЛІГА :ЗАКОН чи до регіональним дилерам.