Питання оподаткування міжнародних транзакцій зазвичай є комплексними та потребують детального аналізу в зв'язку з особливостями податкового законодавства кожної залученої країни. Зокрема, велику кількість неоднозначностей викликає питання оподаткування доходу від відчуження майна, а саме - корпоративних прав та акцій (надалі для цілей цієї статі ми будемо вживати термін «акції»).

|

Дмитро Риловніков |

Право оподатковувати конкретний вид доходу надається тій чи іншій країні відповідно до певних правил. Так, дохід може оподатковуватися за принципом резидентності отримувача або принципом джерела походження відповідного доходу. Не дивно, що Модельна конвенція ОЕСР поєднує в собі обидва принципи, що можна побачити, наприклад, у статті 13 (дохід від відчуження майна), яка передбачає різне оподаткування доходу від відчуження майна в залежності від його пов'язаності з країною-джерелом походження доходу.

Наприклад, що стосується питання відчуження акцій, то, відповідно до статті 13, такий дохід зазвичай оподатковуються у країні, резидентом якої є особа, що відчужує відповідні акції. Втім, якщо акції підприємства, яке відчужується, формують свою вартість переважно за рахунок нерухомого майна, розташованого у певній договірній країні, то оподаткування такого доходу може відбуватися у такій країні.

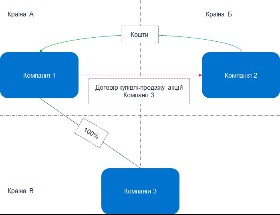

Проте на практиці можуть виникати більш складні ситуації, які прямо не передбачені Модельною конвенцією. Наприклад, коли Компанія 1 (резидент Країни А) відчужує Компанії 2 (резиденту Країни Б) акції Компанії 3 (резидент Країни В), вартість яких походить від нерухомого майна, розташованого у третій Країні В.

Під час розрахунків за акції Компанії 3, Компанія 2 буде застосовувати податкову конвенцію між Країною А та Країною Б. Якщо зазначена конвенція базується на положеннях Модельної Конвенції ОЕСР, то вона передбачатиме, що дохід від відчуження акцій, вартість яких формується не за рахунок нерухомого майна, розташованого в відповідній договірній країні, оподатковується у Країні резидентства компанії, яка їх відчужує. Таким чином, дохід, що отримується Компанією 1 з Країни А, не підлягатиме оподаткуванню в Країні Б, оскільки вартість акцій, що відчужуються, формується не за рахунок майна, розташованого в Країні Б. Відповідно, такий дохід буде оподаткований в країні резидентства відчужувача - в Країні А.

|

В той же час, податкові конвенції між Країною В та Країною А чи Країною Б дозволили б оподатковувати відповідний дохід у Країні В1 (звісно якщо вони базуються на положеннях Модельної Конвенції ОЕСР), з огляду на його економічну пов'язаність з Країною В (бо вартість акцій походить від розташованого в ній нерухомого майна). Проте в зазначеному випадку, ані Компанія 1 ані Компанія 2 не має підстав застосовувати зазначені конвенції з огляду на те, що не отримує / виплачує дохід від / на користь резидента Країни В.

________________

1 ч. 4 ст.13 Модельної Конвенції ОЕСР

В таких випадках Країні В, резидентом якої є Компанія 3, що економічно пов'язана з Країною В, складно реалізувати своє право на оподатковування доходу від відчуження акцій Компанії 3. Насамперед через те, що розрахунки за акції здійснюються між резидентами інших країн, жодний з яких не має підстав застосовувати податкову конвенцію між країною його резидентства та Країною В, яка і наділяє Країну В правом оподатковувати відповідний дохід.

Україна не є винятком, і ситуація, проілюстрована на нашому прикладі, є досить поширеним сценарієм продажу акцій українських компаній. Розглянемо «українську перспективу» більш детально.

|

Андрій Фалендиш |

Перш за все, слід зазначити, що дохід з джерелом походження з України включає, в тому числі, й прибуток нерезидента від здійснення операцій з продажу або іншого відчуження цінних паперів або корпоративних прав2. При цьому, визначення «дохід з джерелом походження з України»3, потенційно включає всі доходи, що мають економічний зв'язок з Україною незалежно від того чи виплачуються такі доходи з України чи з-за кордону. Таким чином, при продажу нерезидентами акцій українських компаній потенційно може виникати об'єкт оподаткування українським податком на репатріацію.

________________

2 ст. 141.4.1 Податкового кодексу України

3 ст. 14.1.54 Податкового кодексу України

В той же час, відповідно до положень Податкового кодексу України4, такий податок утримують резиденти України, а також постійні представництва нерезидентів, що здійснюють виплату на користь нерезидента з джерелом походження з України. Як вбачається з зазначеної норми питання стягнення та утримання податку на репатріацію залежить від того, хто саме здійснює таку виплату - резидент України або постійне представництво відповідного нерезидента в Україні.

________________

4 ст. 141.4.2 Податкового кодексу України

Як зазначалось, на практиці досить часто розрахунки за операціями з купівлі/продажу акцій українських компаній відбуваються між нерезидентами, які не мають жодної присутності в Україні. У переважній більшості таких випадків виплату доходу на користь нерезидента-відчужувача не будуть здійснювати ані резидент, ані постійне представництво нерезидента в Україні. Відповідно, можна стверджувати, що відсутня особа, на яку законодавчо покладений обов'язок здійснювати утримання податку на репатріацію (хоча це не означає відсутність об'єкту оподаткування!). Такої позиції дотримуються і податкові органи у базі знань «ЗІР» в категорії 102.18 (користувачі ІПС ЛІГА:ЗАКОН можуть отакож знайомитися з ними у модулі "База податкових знань", який містить усі опубліковані позиції фіскальних органів, підключені до функціоналу систем - ЮРЛІГА.). Більш того, сумлінний нерезидент, який бажає самостійно сплатити податок з отриманого доходу (навіть якщо необхідність його сплати є дискусійною), фактично не зможе це зробити не маючи в Україні зареєстрованого представництва, яке матиме статус постійного представництва.

Слід зазначити, що із посиленням лібералізації валютного регулювання в Україні5 здійснення платежів між нерезидентами за їхніми операціями може відбуватися і через рахунки, відкриті даними особами у українським банках. Відповідно у майбутньому не можна виключати, потенційної можливості (чи навіть обов'язку) для нерезидентів використовувати для розрахунків за акції українських компаній рахунки в українських банках з метою сплати податків з таких операцій без реєстрації постійного представництва. Звісно, ще зарано говорити про конкретний механізм реалізації даних норм.

________________

5 Закон України «Про валюту і валютні операції» № 2473-VIII від 21.06.2018

Отже, можна стверджувати, що під час здійснення між нерезидентами операцій щодо відчуження акцій українських компаній (особливо, якщо вони формують свою вартість від нерухомого майна розташованого в Україні), може виникати об'єкт оподаткування податком на репатріацію. Втім, національне законодавство України наразі не передбачає механізмів, які б дозволяли стягувати податок у таких ситуаціях. Відповідно, розробка та реалізація такого чи аналогічного правового механізму повинна бути на порядку денному компетентних органів законодавчої ініціативи. В той же час зазначимо, що спроба впровадження такого механізму запропонована у законопроекті № 12106, який наразі знаходиться на розгляді Верховної Ради України.

________________

Дмитро Риловніков,

старший юрист, DLA Piper Україна

Андрій Фалендиш,

молодший юрист, DLA Piper Україна