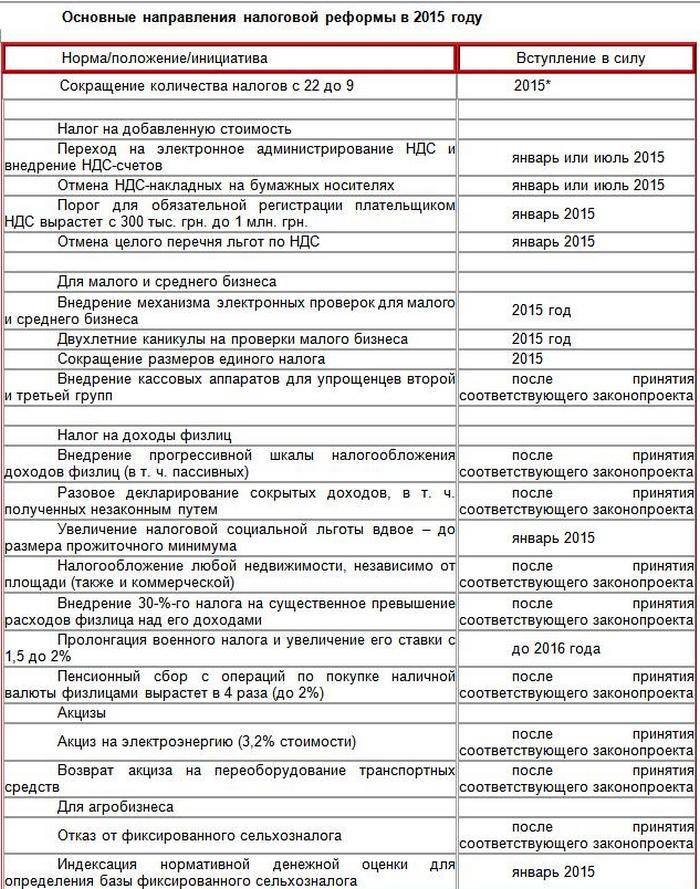

25 декабря Верховная Рада Украины поддержала в первом чтении законопроект № 1578 «О внесении изменений в Налоговый кодекс Украины и некоторые законы Украины (относительно налоговой реформы)». Как отмечается в пояснительной записке, цель законопроекта - улучшение условий ведения бизнеса в Украине с одновременным повышением показателей Украины в международных рейтингах, а также повышение эффективности использования ресурсов экономики. Законопроектом предлагается сокращение количества налогов и сборов с 22 до 9 и многие другие изменения, которые рассмотрим далее.

Изменение количества налогов

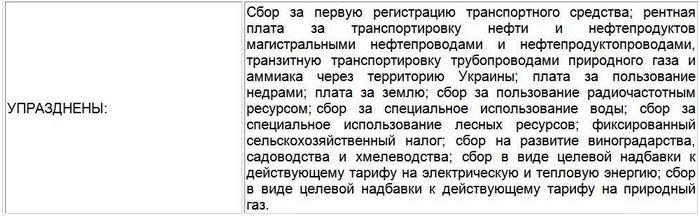

Разработанный Минфином документ продиктован, как указывают разработчики, необходимостью повышения инвестпривлекательности страны, в том числе за счет сокращения количества обязательных платежей и сборов, а также снижения тени в экономике Украины и улучшения условий ведения бизнеса. Документ предполагает ликвидацию неэффективных «неликвидных» налогов, такие как сбор на развитие виноградарства, садоводства и хмелеводства, фиксированный сельхозналог, сбор за пользование радиочастотным ресурсом, а на местном уровне - туристический сбор.

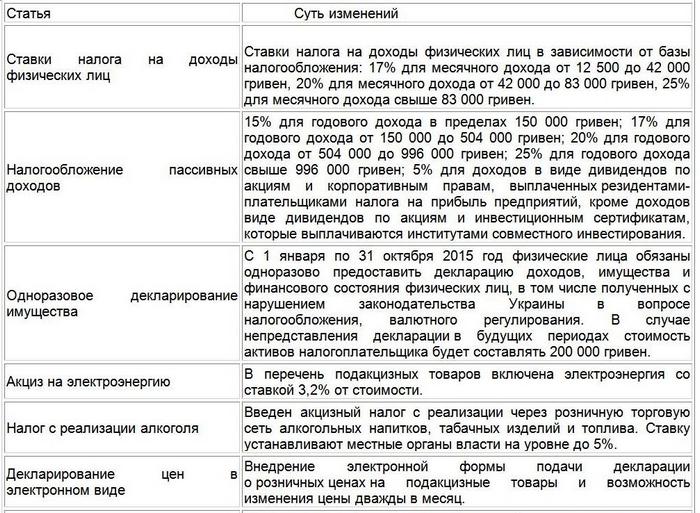

Но в отношении сохранившихся платежей предусмотрены изменения, которые могут нивелировать эффект либерализации. Так, налоги с доходов физлиц предполагается взимать по прогрессивной шкале. Диапазон ставок от 15% при зарплате до 12 500 гривен до 25% при заработке от 83 000 гривен (на сумму превышения). Пассивные доходы (проценты, инвестиционная прибыль, роялти) также подлежат обложению по дифференцированным в зависимости от суммы ставкам: 15-25% при диапазоне 150 000-996 000 гривен/год.

Не забыли разработчики и о пенсиях: действующий порог налогообложения пенсий в 10 000 гривен предлагается снизить до трех минимальных зарплат (3564 гривны исходя из МЗП 1218,00 гривен), и облагать все, что его превышает, по ставке 15%.

Налог на доходы физических лиц

Касательно налога на доходы физических лиц предлагается введение разового ("нулевого") декларирования доходов, имущества и всех других активов, даже если нельзя доказать законность их получения. При этом такое декларирование не является обязательным. Но в случае, если годовые расходы плательщика превышают его официальные доходы за отчетный период на 40 минимальных зарплат (48 720 грн), то это будет основанием для налоговиков провести проверку такого плательщика с целью выявления законности доходов, превышающих официальный заработок. Если человек не смог доказать легальность такого дохода, то будет взыматься налог в сумме 30% с разницы между официальным заработком и реальными расходами.

В то же время, для граждан, которые не задекларируют свои доходы, в последующем будет считаться, что их активы, которые зарегистрированы надлежащим образом до 1 января 2015 года, по умолчанию приравниваются к 200 тыс. грн. В случае, если лицо декларирует наличные средства на сумму более 200 тыс. грн, они должны быть внесены ещё до подачи декларации на банковский счет и храниться там не менее одного года. Иначе надо будет уплатить 3% налога от задекларированной суммы (в течение месяца со дня окончания срока для разового декларирования - 31 октября 2015 года). Эти же 3% нужно будет заплатить государству и в том случае, если человек решит досрочно снять задекларированные деньги с банковского счета, то есть до истечения одного года.

Также предлагается:

- введение налогообложения высоких зарплат. В понимании правительства высокой будет считаться зарплата свыше 10 минимальных (то есть - 12 180 грн). Предлагается такие заработки облагать налогом по ставке 20% от суммы превышения;

- продление действия нормы касательно налогообложения высоких пенсий. Пенсии выше 3654 грн. будут облагаться налогом. Ставку налога оставляют на уровне 15% от суммы превышения;

- введение транспортного налога. С 1 января 2015 года ежегодному налогообложению будут подлежать все автомобили с объемом бензинового двигателя более 3 тыс. куб. см и дизельного более 2,5 тыс. куб. см возрастом не более 5 лет. Ставка такого налога составляет 25 тыс. грн. в год.

Налогообложение недвижимости

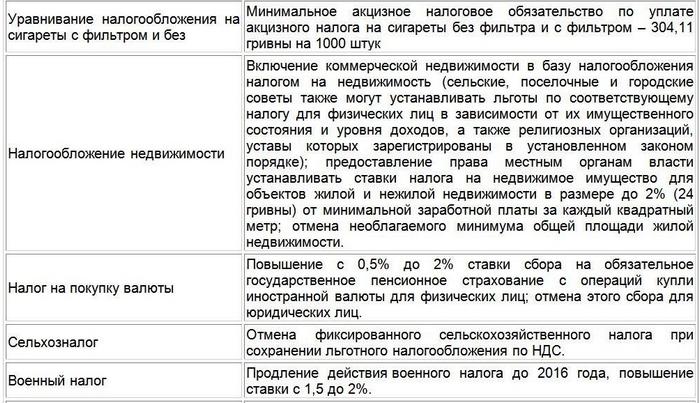

Кабмин просит Раду ввести 2%-ный налог на всю жилую и нежилую недвижимость вне зависимости от ее площади. Кабмин предлагает Раде отменить нормы Налогового кодекса, которые уменьшают базу налогообложения на 120 кв. м для квартир, 250 кв. м для домов и на 370 кв. м для разных видов жилой недвижимости в общем владении (домов и квартир). Кроме того, правительство предлагает включить в базу налога также нежилую недвижимость (в действующей редакции - только жилая недвижимость) и сделать плательщиком налога не только физических, но и юридических лиц.

Также Кабмин намерен установить единую ставку для данного налога - до 2% от минимальной зарплаты за 1 кв. м (кодекс устанавливает только максимально возможную ставку, ее точный размер устанавливают местные власти, поскольку налог на недвижимость относится к местным налогам и сборам).

Органам местного самоуправления предлагается оставить право устанавливать льготы для данного налога для физлиц в зависимости от их имущественного положения, а также для религиозных организаций.

Акциз

Электрическая энергия может стать подакцизным товаром. Ставка налога будет устанавливаться местными органами власти в размере от 2% до 5% от объема реализации. Подрастет и ставка акцизного налога на алкоголь (спиртовые дистилляты и спиртовые напитки, полученные путем перегона виноградного вина, - то есть коньяки и бренди). Ставка акциза вырастет с 56,42 грн. до 59,96 грн./л, и такой ее размер будет действовать до конца 2015 года. Устанавливается также акцизный налог на реализацию табака и топлива через розничные сети.

НДС

Льготы по НДС остаются в силе, и даже расширяются. Например, помимо операций с зерновыми, этим налогом не будут облагаться операции по приобретению фишек, жетонов и другие способы оплаты участия в азартных играх. Уже с января 2015 года весь украинский бизнес может перейти на электронное администрирование НДС, то есть работу с так называемыми «НДС-счетами».

Еще одно новшество - минимальный порог для обязательной регистрации плательщиком НДС, который увеличивается с 300 тыс. грн. до 1 млн. грн. Также вводится понятие «минимальной базы НДС». Для товаров и услуг это цена их приобретения, для необоротных активов - балансовая (остаточная) стоимость по данным бухгалтерского учета.

В то же время с 2015 года будут отменены льготы, которые освобождали от уплаты НДС некоторые операции: по поставке отходов и лома черных и цветных металлов, а также макулатуры; по поставке необработанных шкур и выделанной кожи; по ввозу в Украину автомобилей «скорой помощи»; издательскую деятельность. Причем компании, которые занимаются изданием книг, лишаются еще и льготы по уплате налога на прибыль.

Но в то же время, законопроект предусматривает отмену льгот по уплате НДС для операций по поставке услуг на получение высшего, среднего, профессионально-технического и дошкольного образования учебными заведениями; услуг по здравоохранению в медучреждениях, а также для операций по поставке периодических изданий печатных средств массовой информации. Другими словами, с внедрением этой нормы следует ожидать повышения стоимости образования, лечения и подорожания печатной прессы.

Пассивные доходы

Правительственный законопроект №?1578 предлагает также внести изменения в Налоговый кодекс Украины с целью увеличения ставки налога на пассивные доходы: проценты по вкладам, инвестиционную прибыль и роялти с 15% до 20%, а также ввести налогообложение пенсий свыше трех минимальных зарплат по ставке 15%.

Налог на роскошь

Законопроект предусматривает введение налог на роскошные автомобили (объем двигателя более 2,5 тыс. куб см - для дизельного двигателя, 3 тыс. куб см - для бензинового двигателя, и возраст которых не превышает 5 лет) по ставке 25 тыс грн в год.

Сбор на импорт

Кабмин предложил Раде обложить импорт дополнительным сбором. Ставка сбора составит 10% для продуктов питания и 5% для прочей продукции.

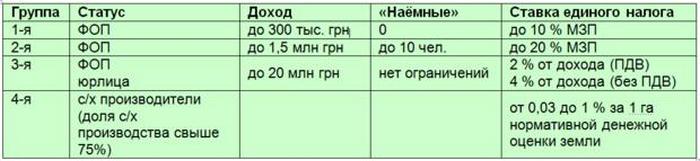

Упрощенная система налогообложения, учета и отчетности

Изменения ожидают и упрощенцев - все торгующие на рынке и на передвижных объектах (например, кофейни) должны будут обзавестись регистраторами расчетных операций с 1 июля 2015 года.

Новыми налоговыми инициативами предлагается изменить условия пребывания на упрощённой системе налогообложения, а именно - кардинально меняются категории плательщиков единого налога. Из шести групп остаётся четыре. Новыми участниками упрощённой системы станут бывшие плательщики фиксированного сельскохозяйственного налога.

Кроме того, малый и средний бизнес может получить от правительства подарок в виде уменьшения ставки единого налога почти в 2 раза и прекращения проверок сроком на 2 года.

Кстати, согласно официальной информации Государственной фискальной службы, по состоянию на 1 декабря текущего года на упрощённой системе налогообложения находятся почти 1,3 млн юридических и физических лиц - предпринимателей, которые за январь-ноябрь 2014 года заплатили в бюджет свыше 7 млрд. грн. единого налога.

Другие налоги

Действие военного сбора продлевается еще на год.

В четыре раза увеличивается сбор на обязательное пенсионное страхование при покупке валюты - до 2%, правда, только для физлиц. Юридические лица от этого налога освобождаются.

Аграриям отменяют единый сельхозналог. Но в аграрной части изменения не радикальные: ФСН заменит налог с гектара земли с учетом ее географических и качественных характеристик.

Отметим, что 25 декабря Верховная Рада приняла за основу данный законопроект с учетом предложений профильного Комитета об изъятии наиболее противоречивых норм. Также принято решение изъять нормы по легализации доходов граждан (подачи нулевой декларации, введение контроля расхода-дохода граждан и обязанность продавцов товаров и услуг информировать фискальную службу о крупных покупках). Предложено также отказаться от идеи 5-процентного налогообложения наследства (первая линия родства) при сумме свыше 1 млн грн.

Любовь Игнатова, адвокат

Оксана Тропец, старший юрист

Екатерина Щукина, юрист

ЮФ «Дмитриева и Партнеры»