Фактичні перевірки ДПС традиційно залишаються одним із найбільш конфліктних інструментів податкового контролю, особливо для суб'єктів господарювання у сфері обігу підакцизних товарів, де вони нерідко мають кілька акцизних складів, розташованих за однією адресою, але юридично та технічно відокремлених.

На практиці платники податків стикаються зі спірними ситуаціями щодо оформлення наказів на перевірку, визначення об'єкта контролю та меж повноважень податкових органів. Податкова роз'яснює позицію щодо того, наскільки деталізованим має бути наказ на перевірку, якщо за однією адресою розташовано кілька окремих акцизних складів, і чи є це підставою для недопуску до перевірки.

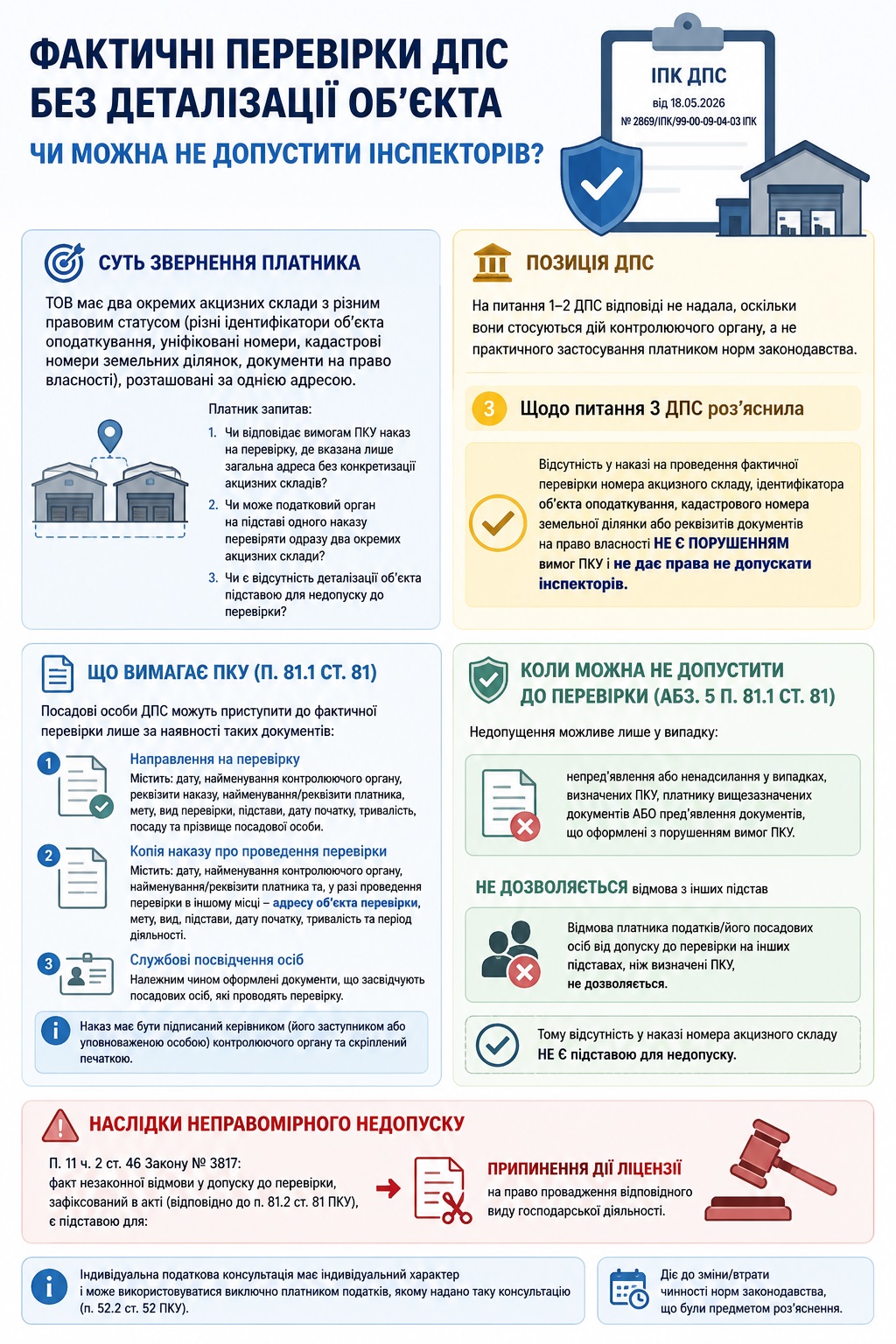

Нижче наведено інфографіку, яка допоможе розібратися, за яких умов платник податків може не допустити інспекторів до фактичної перевірки та які наслідки може мати така відмова. Її підготовлено на підставі індивідуальної податкової консультації від 18.05.2026 р. № 2869/ІПК/99-00-09-04-03 ІПК. Також радимо ознайомитися з чек-листом для керівника, який містить перелік документів, що повинні бути на підприємстві під час перевірок ДПС.

"Мистецтво оборони" у LIGA360 - це структурований набір інструкцій і роз'яснень для компаній, які прагнуть діяти виключно в межах закону та контролювати перебіг перевірок із перших хвилин. Ресурс містить інформацію про права й обов'язки контролюючих органів, порядок проведення перевірок і механізми оскарження їх результатів. Почніть працювати з LIGA360 вже сьогодні - щоб бачити регуляторні зміни одразу, як вони з'являються.