Правила трансфертного ценообразования вступили в силу в Украине в 2013 году. Учитывая изменения в этой сфере, которые происходят с завидной регулярностью на протяжении последних нескольких лет, а также запросы налоговых органов и начавшиеся проверки, актуальность данной темы продолжает набирать обороты. PwC стояла у истоков создания новых правил в Украине и мы с готовностью делимся как с государством, так и с бизнесом, как передовым европейским опытом, так и опытом, накопленным в Украине за последние годы.

Простыми словами, контроль за трансфертным ценообразованием (ТЦ) предполагает налогообложение результатов осуществления определенных операций на нерыночных условиях так, если бы они осуществлялись на рыночных условиях.

Большинство налогоплательщиков, которые столкнулись с необходимостью соблюдения правил по ТЦ в 2013-2014 гг., наверняка уже успели понять всю серьезность данного вопроса, особенно принимая во внимание специфику украинского законодательства по ТЦ и недолгую практику его применения в нашей стране. Однако, в связи с существенным снижением порога для признания операций контролируемыми, многих субъектов хозяйствования, которые осуществляют внешнеэкономические операции, трансфертное ценообразование коснулось только в этом году. Таким компаниям лишь предстоит осознать масштаб аналитической и технической работы, которую необходимо будет проделать для целей соблюдения законодательства по ТЦ либо своими собственными силами, либо с привлечением специалистов в этой области.

Отсутствие стабильности в украинском законодательстве по ТЦ и еще пока недостаточный контроль за трансфертными ценами сопутствуют возникновению дополнительных налоговых рисков и финансовых потерь для компаний. Поэтому очень важно понять влияние правил ТЦ на деятельность компании уже сейчас, а также уделить должное внимание организации своих бизнес-процессов и налаживанию процедур внутреннего контроля таким образом, чтобы своевременно реагировать на изменения в законодательстве о ТЦ.

Какие же риски могут быть сопряжены с ТЦ, а главное - как можно ими управлять?

Соблюдение правил ТЦ и рисковые области

Согласно действующему законодательству налогоплательщики обязаны подавать в налоговые органы отчет о контролируемых операциях до 1 мая года, следующего за отчетным. После этого налоговые органы вправе запрашивать у налогоплательщиков документацию по ТЦ, то есть анализ и обоснование соответствия ценообразования в контролируемых операциях рыночному уровню. Налогоплательщики обязаны предоставлять такую документацию в течение 30 дней с момента получения соответствующего запроса. Несоблюдение данных требований может привести к весьма неблагоприятным результатам для компании.

Во-первых, налоговым законодательством предусмотрена ответственность в виде штрафных санкций:

300 размеров минимальной заработной платы (приблизительно 413 тыс. грн.) в случае неподачи или несвоевременно подачи отчета о контролируемых операциях;

1% от суммы контролируемых операций, незадекларированных в поданном отчете о контролируемых операциях, но не более 300 размеров минимальной заработной платы (приблизительно 413 тыс. грн.) за все неотраженные контролируемые операции;

3% от суммы контролируемых операций, относительно которых не была подана документация по ТЦ, но не более 200 размеров минимальной заработной платы (приблизительно 275 тыс. грн.) за все контролируемые операции, осуществленные в соответствующем отчетном году.

Кому-то эти штрафы могут показаться несущественными. Однако не стоит забывать, что уплата таких штрафов не освобождает налогоплательщика от обязательства подать отчет о контролируемых операциях и/или документацию по ТЦ, а также от дополнительных штрафных санкций в случае занижения налоговых обязательств.

Во-вторых, несоблюдение данных требований является «красным флагом» для налоговых органов, который может послужить поводом для инициирования специальной проверки - проверки контролируемых операций. Не стоит забывать, что данная проверка может длиться до 30 месяцев (при определенных обстоятельствах) и может быть осуществлена в течение 7 лети после подачи отчетности по налогу на прибыль за соответствующий период. Поэтому у налоговых органов будет достаточно времени, чтобы осуществить соответствующий анализ контролируемых операций и оценить условия их проведения на соответствие принципу «вытянутой руки» (т.е. рыночным условиям). Это в свою очередь, может привести к более плачевным результатам - доначислению налоговых обязательств, штрафных санкций до 50% и пени, а также судебным спорам с налоговыми органами.

К слову, начиная с 2014 года налоговые органы активно запрашивали документацию по ТЦ у налогоплательщиков и продолжают это успешно делать. Под прицел налоговых органов попали не только большие международные корпорации - экспортеры, как многие ожидали, но и достаточно мелкий бизнес в масштабах всей Украины. Кроме того, налоговые органы уже проводят первые специальные проверки по вопросам соблюдения правил по ТЦ за 2013 г и 2014 г. и успели осуществить доначисления налоговых обязательств. И это только начало. Вероятно, что в скором времени проверок будет все больше и больше, и соответственно, начнутся и первые судебные разбирательства в отношении проверок по ТЦ.

Следует также помнить о том, что мировая практика показывает: начисления по ТЦ являются самыми значительными в истории налоговых проверок, а споры, связанные с ТЦ - самыми громкими. А это может привести как к вымыванию ресурсов компании, так и временной дестабилизации деятельности компании, уголовным делам в отношении должностных лиц.

Документация по ТЦ - на что обратить особое внимание

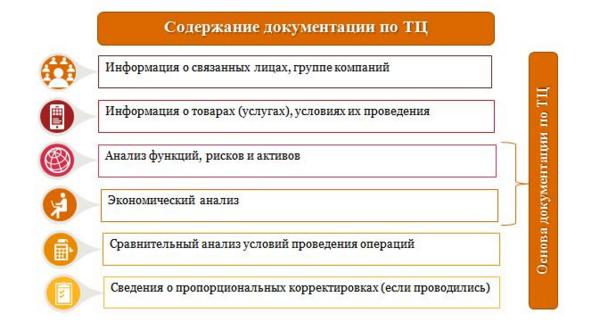

Минимизировать вышеизложенные риски поможет должным образом подготовленная документация по ТЦ. Под документацией подразумевается документ, составленный в свободной форме и содержащий сведения, которые обосновывают рыночный уровень цен, примененных в контролируемых операциях. Обязательная информация, которая должна содержаться в документации по ТЦ установлена законодательством.

Стоит помнить - для того, чтобы такая документация действительно помогла, она должна быть качественной. Соответственно, оставлять ее подготовку «на потом» не рекомендуется, поскольку составить такую документацию в течение 30 дней со дня запроса, полученного от налоговых органов, будет очень сложно, особенно если это происходит впервые, или запрос будет сделан в отношении нескольких видов контролируемых операций. Поэтому важно проводить анализ по ТЦ и готовить качественную документацию вовремя.

Кроме того, новый проект отчета о контролируемых операциях, размещенный на официальном сайте Государственной фискальной службой Украины (ГФСУ), предусматривает указание показателя и цифрового значения рентабельности в контролируемой операции (если выбран метод, основанный на рентабельности, что происходит в подавляющем большинстве случаев). Пожалуй, это будет являться дополнительным стимулом для налогоплательщика проводить анализ по ТЦ еще до подачи такого отчета (т. е до 1 мая следующего года). И это будет весьма разумным подходом, ведь указывая рентабельность в конкретной контролируемой операции, нужно понимать, соответствует ли ее уровень принципу «вытянутой руки». Это позволит снизить вероятность необходимости осуществлять налоговые доначисления после проведения анализа, когда фактическая рентабельность будет уже отражена в отчете и окажется, что она не соответствует этому принципу.

Основные и самые важные этапы анализа по ТЦ - функциональный и экономический анализ. Они же являются одними из обязательных разделов документации по ТЦ.

Функциональный анализ помогает сделать вывод о том, какая из сторон контролируемой операции является тестируемой, т.е. та сторона операции, цена или рентабельность которой сопоставляется с рыночным диапазоном цен (рентабельности). Для этого необходимо понять распределение функций, активов и рисков между сторонами контролируемых операций. В результате функционального анализа определяется компания, которая принимает на себя меньше функций, несет меньшие риски и вовлекает меньше активов для осуществления операции, она, как правило, и является тестируемой. Должным образом проведенный функциональный анализ также является залогом успеха для выбора метода ТЦ, который является наиболее подходящим.

Некорректно выполненный функциональный анализ может привести к тому, что в результате будет ошибочно выбрана не та тестируемая сторона контролируемой операции, а в последствии - неправильный метод ТЦ и экономический анализ будет осуществлен некорректно. При этом бизнес будет уверен в своей позиции, а окажется, что, если проанализировать рентабельность другой стороны операции или применить другой метод, это приведет к дополнительному налогообложению. Таким образом, это может нивелировать все усилия, направленные на подготовку документации по ТЦ и привести к существенным налоговым рискам и спорам с налоговыми органами.

После проведения функционального анализа, выбора метода ТЦ и определения источников информации, проводится экономический анализ и осуществляется исследование уровня цен или рентабельности.

В качестве источников информации может применяться информация о ценах неконтролируемых сопоставимых операциях самой компании либо ее контрагента - стороны контролируемой операции з несвязанными лицами (при наличии таких операций). Также налоговое законодательство предусматривает возможность использования внешних источников информации, которые являются общедоступными и содержат данные о сопоставимых операциях. К последним относятся разнообразные издания и публикации, в которых содержится информация о ценах, в основном, на сырьевые товары.

На практике, скорее всего налоговые органы будут пытаться сравнивать цены в контролируемых операциях с информацией в ценовых источниках (в т. ч. бывших официальных источниках информации, такие как «Вестник» ГФСУ, «Товарный монитор. Украина» ГП Дерзовнишинформ, «Дайджест цен товаров на мировых рынках» ГП «Укрпромвнешэкспертиза» и др.) для целей применения метода сравнительной неконтролируемой цены, который является приоритетным в нашем законодательстве. Такой подход является наиболее простым для налоговых органов. Поэтому налогоплательщику необходимо детально изучить доступные источники информации, которые могут использоваться для конкретной контролируемой операции, проанализировать возможность их применения и должным образом отразить это в документации по ТЦ, в т. ч. обоснование неприменимости таких источников.

При исследовании рентабельности на основании внешних источников осуществляется поиск и отбор сопоставимых операций между несвязанными лицами. Стоит отметить, что это очень скрупулезная работа, которая требует хороших знаний бизнеса и рынка товаров или услуг, которые являются предметом исследования, а также очень трудоемкий этап с точки зрения затраченного времени. Как правило, для такого анализа используются разнообразные базы данных, в которых содержится информация о финансовых показателях компаний. Именно на основании такой информации проводится анализ сопоставимых операций, рассчитываются рыночные финансовые показатели по отобранным компаниям, определяется рыночный диапазон рентабельности и осуществляется вывод касательно соответствия показателей рентабельности тестируемой стороны принципу «вытянутой руки» в контролируемой операции.

Таким образом, правильно и качественно проведенный и задокументированный функциональный и экономический анализ поможет компании избежать возможных налоговых доначислений, а также выработать сильную защитную позицию, если дело дойдет до административного оспаривания и дальнейшего судебного разбирательства.

Украинские правила ТЦ очень схожи с рекомендациями Организации экономического сотрудничества и развития (ОЭСР), поскольку были основаны на европейском опыте. Поэтому, некоторые украинские компании, которые входят в международные группы и имеют документацию по ТЦ на уровне группы, предполагают, что они могут использовать такую документацию для украинских целей. Однако, это не совсем так. Следует отметить, что украинские правила ТЦ имеют свою специфику, а в некоторых случаях кардинально отличаются от международной практики.

Одним из примеров может служить критерий связанности компаний, который в Украине достаточно низкий по сравнению с другими странами Европы - 20%. Таким образом, например, при подаче в налоговые органы исследования уровня рентабельности, проведенного по европейским правилам, это может сыграть злую шутку с налогоплательщиком. Это связано с тем, критерий связанности в большинстве европейских стран зачастую составляет 25% и выше, т.е. компании, которые в Европе будут считаться несвязанными, по нашему законодательству не будут подлежать анализу. Поэтому такое исследование может быть успешно оспорено налоговыми органами и привести к налоговым начислениям по ТЦ. Также рекомендуется проводить исследование уровня рентабельности на основании информации об украинских компаниях, если тестируемой стороной операции является украинская компания. В исследованиях, проведенных на уровне группы, зачастую нет ни одной украинской компании. В связи с этим, налоговые органы могут вообще оспорить применимость такого исследования к нашим реалиям.

Кроме этого, в украинском законодательстве существуют и другие требования к раскрытию определенной информации в документации по ТЦ, которые, как правило, не предусмотрены глобальной документацией, подготовленной на уровне группы.

В такой ситуации, следует обратить особое внимание, насколько условия глобальной политики группы по ТЦ соответствуют требованиям украинского законодательства, а также какие изменения необходимо внести в глобальную документацию (при ее наличии), чтобы документация по ТЦ, которую налогоплательщик готовит и предоставляет в налоговые органы отвечала украинским правилам ТЦ.

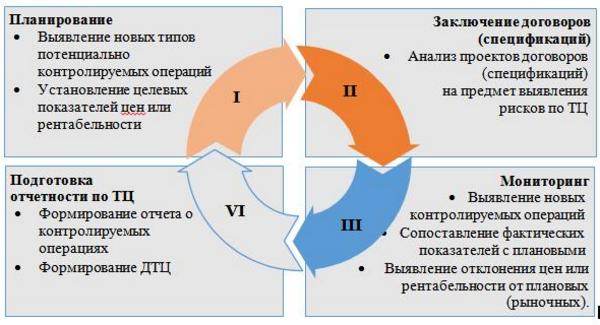

Построение бизнес-процессов по ТЦ

Важную роль в минимизации рисков по ТЦ играет построение эффективных бизнес-процессов для целей соблюдения законодательства о ТЦ. Основные этапы построения бизнес-процессов отражены на диаграмме:

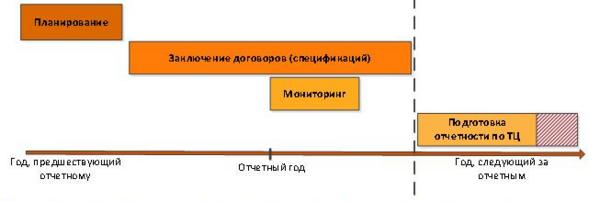

Следующий график показывает приблизительные периоды выполнения бизнес-процессов ТЦ:

Внедрение таких бизнес-процессов на предприятии поможет вовремя отслеживать и контролировать изменения, которые происходят внутри компании, сопоставлять информацию с законодательными нормами и реалиями, которые диктует рынок, а также своевременно идентифицировать и минимизировать рисковые области, касающиеся ТЦ.

Договор о предварительном согласовании цен - альтернативный инструмент управления рисками по ТЦ

Еще одним инструментом минимизации рисков по ТЦ в руках крупных налогоплательщиков является договор о предварительном согласовании цен. Заключается данный договор с ГФСУ по инициативе налогоплательщика. Также могут привлекаться налоговые органы страны, резидентом которой является сторона контролируемой операции. Предметом данного договора, среди прочего, является методология определения цен, применяемая в контролируемых операциях.

Почему же заключение данного договора может быть привлекательным и выгодным для компании? Основная причина - гарантия невозможности доначисления налоговых обязательств, штрафов и пени в отношении контролируемых операций, которые являются предметом договора о согласовании цен при выполнении условий договора.

Заключение данного договора имеет ряд других преимуществ. Например, дает уверенность налогоплательщику в правильности выбранной им методологии ТЦ, применяемом перечне источников информации, которые используются для обоснования рыночности цен в контролируемых операциях, допустимом отклонении от установленного уровня экономических условий осуществления операций, поскольку после согласования такая методология не может быть оспорена налоговыми органами при соблюдении условий договора.

Также данное соглашение предоставляет возможность налогоплательщику решить споры в отношении ТЦ методом сотрудничества с ГФСУ вместо судебного разбирательства, снижает риск двойного налогообложения и расходы, связанные с ежегодным анализом по ТЦ.

В международной практике данные договоры заключаются уже давно и вполне успешно. Как показывает опыт других стран, договоры целесообразно заключать в тех юрисдикциях, где налоговые органы занимают фискальную позицию. К таким странам можно отнести и Украину.

В Украине порядок заключения соглашения о предварительном согласовании цен был принят в этом году и пока подача заявления для заключения данного договора осуществляется на бесплатной основе, в отличие от многих стран, где за рассмотрение заявления о заключении такого соглашения взимается существенная государственная пошлина.

***

Таким образом, для целей соблюдения требований законодательства о ТЦ и минимизации рисков, очень важно проведение своевременной диагностики операций, подлежащих контролю по ТЦ, установление и проведение мониторинга цен в контролируемых операциях, осуществление функционального и экономического анализа, а также подготовка и предоставление всей необходимой отчетности в налоговые органы в установленные сроки.

Рекомендуем начинать планировать процесс обеспечения соблюдения правил ТЦ как можно раньше. В противном случае существует высокая вероятность кристаллизации потенциальных рисков, снизить которые по прошествии времени будет очень сложно либо вообще невозможно.

Ольга Трифонова

Старший менеджер

Руководитель группы ТЦ

PwC Украина

Анна Николайко

Младший менеджер

PwC Украина