Государственная налоговая служба поинформировала о правах и обязанностях плательщиков и контролирующих органов по вопросам международного налогообложения (налогообложение доходов нерезидента, контроль за контролируемыми иностранными компаниями и нерезидентами).

1. Относительно представления приложения ПН к декларации по налогу на прибыль и ответственности плательщиков за нарушение налогового законодательства

В соответствии с требованиями п. 103.9 ст. 103 Налогового кодекса (Кодекс) отчитываться в налоговый орган об удержанных и уплаченных в бюджет налогах с доходов нерезидентов должны лица, выплачивающие такие доходы. Такой отчетностью является приложение ПН к налоговой декларации по налогу на прибыль предприятия.

Согласно пп. 141.4.2 п. 141.4 ст. 141 Кодекса лицами, предоставляющими отчетность, являются резиденты, в том числе физические лица - предприниматели, физические лица, осуществляющие независимую профессиональную деятельность, или субъекты хозяйствования (юридические лица или физические лица - предприниматели), избравшие упрощенную систему налогообложения, или другие нерезиденты, осуществляющие хозяйственную деятельность через постоянное представительство на территории Украины, которые осуществляют в пользу нерезидента или уполномоченного им лица любую выплату с дохода с источником его происхождения из Украины, полученного таким нерезидентом (в том числе на счета нерезидента, осуществляемые в национальной валюте).

Временно, на период до прекращения или отмены военного положения на территории Украины, взимание налогов и сборов осуществляется с учетом особенностей, определенных пп. 69.1 п. 69 подраздела 10 раздела ХХ "Переходные положения" Кодекса (изменения внесены Законом от 12 мая 2022 года № 2260). Для плательщиков законодательные изменения предусматривают особенности взимания налогов в следующих ситуациях:

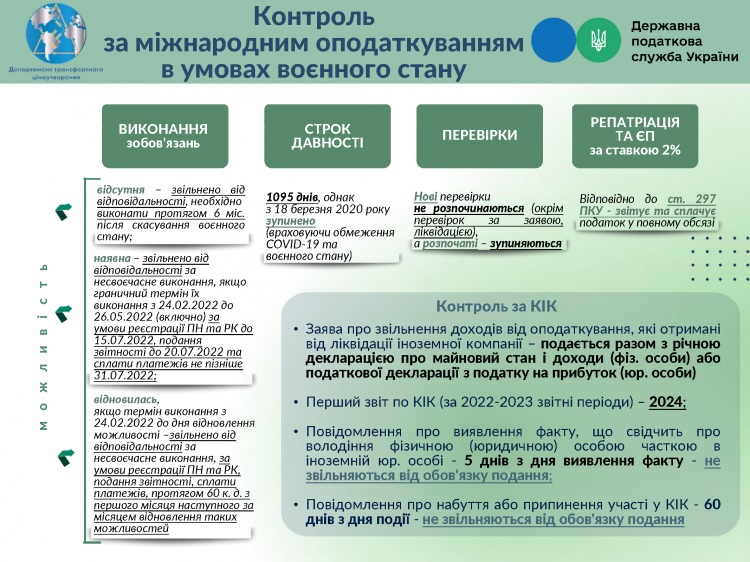

- у плательщика отсутствует возможность своевременно исполнить налоговую обязанность - освобожден от ответственности, однако обязан исполнить такую обязанность в течение 6 месяцев после прекращения или отмены военного положения;

- плательщик имеет возможность своевременно исполнять налоговую обязанность - освобожден от ответственности за несвоевременное исполнение таких обязательств, предельный срок исполнения которых приходится на период с 24.02.2022 до 27.05.2022 при условии регистрации налоговых накладных и расчетов корректировки до 15 июля 2022 года, представления налоговой отчетности до 20.07.2022 года и уплаты налогов и сборов не позже 31.07.2022 года;

- у плательщика возобновилась возможность исполнять свои налоговые обязанности, срок исполнения которых приходится на период с 24.02.2022 до дня возобновления возможности - освобожден от ответственности за несвоевременное исполнение таких обязанностей, при условии регистрации налоговых накладных и расчетов корректировки, представления отчетности, уплаты налогов и сборов, в течение 60 календарных дней с первого месяца следующего за месяцем возобновления таких возможностей.

Налоговики обращают внимание, что подтверждение возможности или невозможности исполнения налогоплательщиком обязанностей будет осуществляться по отдельному порядку, который будет утвержден Министерством финансов.

Вместе с тем, в соответствии с требованиями п. 521 подраздела 10 раздела ХХ "Переходные положения" Кодекса, за нарушения налогового законодательства, совершенные в течение периода с 1 марта 2020 года по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного Кабинетом Министров на всей территории Украины с целью предупреждения распространения на территории Украины коронавирусной болезни (COVID-19), штрафные санкции не применяются.

2. Сроки давности

В соответствии с требованиями п. 102.1 ст. 102 Кодекса общий срок давности для проведения проверок и определения суммы денежных обязательств для контролирующего органа и налогоплательщика составляет 1095 дней (3 года), который наступает за последним днем предельного срока представления налоговой декларации, и/или предельного срока уплаты денежных обязательств, начисленных контролирующим органом, а если такая налоговая декларация была предоставлена позже, - за днем ее фактического представления.

В случае представления налогоплательщиком уточняющего расчета к налоговой декларации или уточняющей декларации срок 1095 дней исчисляется с дня представления уточняющего расчета (декларации), в пределах поданных уточнений.

Согласно пункту 522 подраздела 10 раздела XX Кодекса (с изменениями, внесенными Законом № 591-IX) на период с 18.03.2020 по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного Кабинетом Министров на всей территории Украины с целью предупреждения распространения на территории Украины коронавирусной болезни (COVID-19), приостановлено течение сроков давности, предусмотренных статьей 102 Кодекса.

Однако действие пункта 522 подраздела 10 раздела XX "Переходных положений" Кодекса приостановлено на период действия военного, чрезвычайного положения (изменения внесены Законом № 2120-IX).

Вместе с тем, в соответствии с требованиями п. 102.9 ст. 102 Кодекса (с изменениями, внесенными Законом № 2120-IX) течение сроков давности на период действия правового режима военного, чрезвычайного положения для плательщиков и контролирующего органа приостановлено.

Таким образом, сроки давности в части налогообложения доходов нерезидентов приостановлены с 18.03.2020.

3. Относительно осуществления проверок по вопросам налогообложения доходов нерезидентов

Во время действия военного положения в Украине налоговые проверки не начинаются, а начатые проверки - приостановлены, кроме документальных внеплановых проверок, которые проводятся по обращению налогоплательщика и/или по основаниям, определенным, в частности, подпунктом 78.1.7 пункта 78.1 статьи 78 Кодекса в части налогообложения доходов нерезидента (пп. 69.2 п. 69 подразд. 10 разд. ХХ "Переходные положения" Кодекса).

По проверкам, которые завершены, сроки предоставления возражений к акту проверок и обжалования принятых налоговых уведомлений-решений также приостанавливаются на период военного положения в Украине.

При этом по приостановленным в соответствии с вышеуказанными нормами Кодекса проверкам по вопросам налогообложения доходов нерезидентов сроки проведения таких проверок также приостанавливаются.

4. Относительно единого налога по процентной ставке в размере 2 %

В соответствии с требованиями п. 9 подраздела 8 раздела ХХ "Переходных положений" Кодекса налогоплательщики имели возможность добровольно изменить систему налогообложения с общей на 3 группу единого налога по ставке 2 процента дохода.

Однако в соответствии с п. 297.5 ст. 297 Кодекса плательщики единого налога, осуществляющие выплаты с доходов нерезидентов с источником их происхождения из Украины, осуществляют начисление и уплату налога с этих доходов, подают отчетность в порядке, размере и сроки, установленные разделом ІІІ Кодекса.

5. Контроль за контролируемыми иностранными компаниями (дальше - КИК)

Правила обложения прибыли КИК установлены ст. 392 Кодекса. Они предусматривают, что украинские резиденты (как физические, так и юридические лица), владеющие компаниями в других странах (или фактически их контролирующие), будут обязаны уплатить в Украине налог с нераспределенных прибылей таких компаний.

Иностранная компания будет считаться КИК в Украине, если:

- доля, которой налоговый резидент Украины (юридическое или физическое лицо) владеет в такой компании, составляет больше чем 50 проц. или больше чем 10 проц. (при условии, что суммарно резиденты Украины владеют в такой КИК долей в размере 50 проц. и больше); или

- налоговый резидент Украины (юридическое или физическое лицо) осуществляет "фактический контроль" над такой иностранной компанией (самостоятельно или вместе с другими налоговыми резидентами Украины).

Фактический контроль имеет место при наличии хотя бы одного из обстоятельств, которое определено в Кодексе. Такими обстоятельствами являются, например, предоставление лицом обязующих указаний органам управления иностранной компании, возможность осуществлять или блокировать операции по банковскому счету такой иностранной компании и другие.

Согласно Закону № 1117-IX "О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно обеспечения сбора данных и информации, необходимых для декларирования отдельных объектов налогообложения" пункт 54 подраздела 10 раздела ХХ Кодекса изложен в такой редакции, а именно установлены особенности применения положений о налогообложении прибыли контролируемой иностранной компании в течение переходного периода, в частности, первым отчетным (налоговым) годом для отчета о контролируемых иностранных компаниях является 2022 год (если отчетный год не отвечает календарному году - отчетный период, который начинается в 2022 году). Контролирующие лица имеют право подать отчет о контролируемых иностранных компаниях за 2022 год в контролирующий орган одновременно с представлением годовой декларации об имущественном состоянии и доходах или налоговой декларации по налогу на прибыль предприятий за 2023 год с включением указанной в таком отчете скорректированной прибыли контролируемой иностранной компании, которая подлежит налогообложению в Украине, в показатели соответствующих деклараций за 2023 год.

В соответствии с пунктом 14 подраздела 1 раздела XX Кодекса налогоплательщик подает в контролирующий орган одновременно с налоговой декларацией за соответствующий налоговый (отчетный) год составленное в произвольной форме заявление об освобождении таких доходов от налогообложения.

Декларации и заявления о применении льготы, которая заключается в освобождении от обложения налогом на доходы физических лиц доходов, полученных от ликвидации иностранной компании, за 2021 год подаются в контролирующий орган в соответствии с подпунктом 69.1 пункта 69 подраздела 10 раздела ХХ "Переходные положения" Кодекса.

Согласно подпункту 392.5.5 пункту 392.5 статьи 392 Кодекса физическое лицо - резидент Украины или юридическое лицо - резидент Украины направляет в контролирующий орган Уведомление о приобретении или прекращении участия в контролируемых иностранных компаниях в течение 60 дней со дня такого приобретения (начала осуществления фактического контроля) или отчуждения (прекращения фактического контроля). Обязанность такого представления остается и на сегодня.

Приказом Министерства финансов от 22.09.2021 № 512 утверждена форма и Порядок направления в контролирующий орган Уведомления о приобретении (начале осуществления фактического контроля) или отчуждении доли (прекращении фактического контроля) резидентом в иностранном юридическом лице или имущественных прав на долю в активах, доходах или прибыли образования без статуса юридического лица.

На сегодня согласно подпункту 392.6.3 пункту 392.6 статьи 392 Кодекса любой контролирующий орган, другой орган государственной власти, банк или финансовое учреждение, который выявил факты, свидетельствующие о владении физическим (юридическим) лицом - резидентом Украины долей в иностранном юридическом лице, направляет сообщение об этом ГНС средствами электронной связи не позже пяти рабочих дней со дня выявления указанных фактов.

Справочно: ГНС сообщила, что информация предоставлена с учетом законов о внесении изменений в Налоговый кодекс Украины от 03.03.2022 № 2118-ІХ (вступил в силу 07.03.2022), от 15.03.2022 № 2120-IX (вступил в силу 17.03.2022), от 24.03.2022 № 2142-ІХ (вступил в силу 05.04.2022), от 01.04.2022 № 2173-IX (вступил в силу 16.04.2022), от 12.05.2022 № 2260-ІХ (вступил в силу 27.05.2022).

Работаете с клиентами или партнерами из Великобритании? Минимизируйте риски с украинским решением LIGA360. Проверяйте достоверность регистрационных сведений, достоверность юридического адреса, информацию об учредителях компании и руководителях, связях компании. Заказывайте LIGA360 в августе на выгодных условиях.