2 июня 2020 года официально опубликован Закон № 592-IX "О внесении изменений в Закон Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" относительно устранения дискриминации по кругу плательщиков", вступающий в силу с 1 января 2021 года.

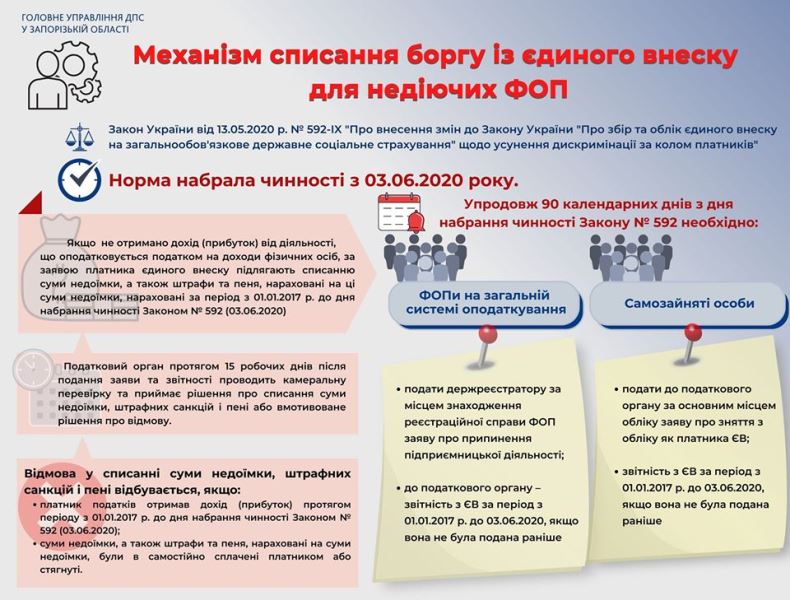

Однако отдельные нормы данного Закона вступили в силу 3 июня 2020 года, а именно касающиеся списания по заявлению плательщика суммы недоимки по единому взносу, штрафов и пени, начисленных на эти суммы недоимки определенным категориям за период с 1 января 2017 года.

Соответствующие нормы разъяснило Главное управление ГНС в Запорожской области.

С 3 июня действуют нормы относительно списания суммы недоимки, начисленные плательщикам единого взноса из числа физических лиц - предпринимателей (кроме предпринимателей, избравших упрощенную систему налогообложения) и лиц, осуществляющих независимую профессиональную деятельность, за период с 01.01.2017 г. до дня вступления в силу Закона № 592 (03.06.2020), а также штрафы и пеня, начисленные на эти суммы недоимки, если такими плательщиками не получен доход (прибыль) от их деятельности, облагаемый налогом на доходы физических лиц.

Для этого плательщики в течение 90 календарных дней со дня вступления в силу Закона № 592 (с 03.06.2020) подают:

физические лица - предприниматели (кроме предпринимателей, избравших упрощенную систему налогообложения):

- госрегистратору по месту нахождения регистрационного дела физического лица - предпринимателя заявление о госрегистрации прекращения предпринимательской деятельности;

- и в налоговый орган отчетность по ЕВ за период с 01.01.2017 г. до дня вступления в силу Закона № 592 (03.06.2020), если она не была подана раньше;

лица, осуществляющие независимую профессиональную деятельность:

- в налоговый орган по основному месту учета заявление о снятии с учета как плательщика ЕВ;

- и отчетность по ЕВ за период с 01.01.2017 г. до дня вступления в силу Закона № 592, если она не была подана раньше.

Налоговый орган в течение 15 рабочих дней проведет камеральную проверку, по результатам которой примет решение о списании суммы недоимки, штрафных санкций и пени или мотивированное решение об отказе.

Налоговый орган может отказать списывать суммы недоимки, штрафных санкций и пени, при условии если по результатам проверки будет установлено, что:

1) налогоплательщик получил доход (прибыль) в течение периода с 01.01.2017 г. до дня вступления в силу Закона № 592;

2) суммы недоимки, а также штрафы и пеня, начисленные на суммы недоимки, были в полном объеме самостоятельно уплачены плательщиком или взысканы.

Если же суммы недоимки, а также штрафы и пеня, начисленные на суммы недоимки, были частично самостоятельно уплачены плательщиком и/или взысканы, налоговый орган принимает решение о списании суммы недоимки, штрафных санкций и пени в части, оставшейся неуплаченной.

|

Поддерживать хорошую репутацию в налоговой, даже при условии удаленной работы, вам поможет продукт Liga:REPORT. Это удобный онлайн-сервис, который помогает регистрировать НН/РК, отслеживать задолженность по уплате налогов, а также подавать отчетность в режиме онлайн. А самое главное вы сможете забыть о головной боли с реквизитами, в сервисе Liga:REPORT они всегда актуальны. Если у вас возникнут какие-либо трудности, на помощь придет виртуальный помощник или техническая поддержка, которые постоянно на связи. Попробуйте и убедитесь: работа в удаленном режиме не помешает эффективности вашей команды.

Читайте также:

Порядок регистрации плательщиков НДС: что изменилось

Документальные внеплановые проверки юрлиц будут проводить по новым основаниям

Закон № 466 изменил подход в определении последнего дня для уплаты налогов

Установлены новые штрафы за неуведомление нотариусами налоговиков о заключении договоров аренды

Как обжаловать решение контролирующего органа: разъяснение ГНС